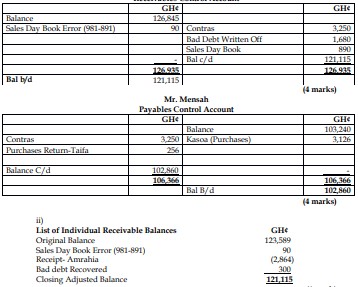

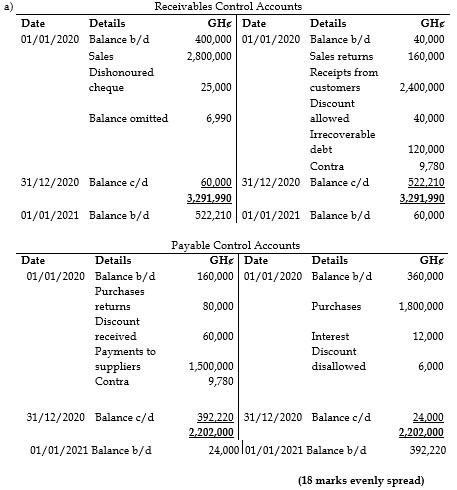

Question

Answer

b)

Reasons for Preparing Control Accounts:

- Verification of Ledger Accuracy:

Control accounts help ensure the accuracy of individual ledger balances by providing a summary that can be compared with the totals in the detailed ledgers, thus helping to detect and correct errors. - Simplified Reconciliation:

Control accounts facilitate the reconciliation of accounts by summarizing all entries, making it easier to identify discrepancies between the general ledger and subsidiary ledgers, especially in large organizations.

(2 points @ 1 mark each = 2 marks)